Czy ogrzewanie podłogowe można odliczyć od podatku? Nowe zasady 2026

Jeśli wymieniłeś stare grzejniki ścienne na nowoczesny system ogrzewania podłogowego, prawdopodobnie zastanawiasz się, czy te koszty możesz odliczyć od podatku dochodowego. Wielu właścicieli domów, którzy zdecydowali się na termomodernizację, spotkało się z niejasnymi interpretacjami przepisów i niepewnością, co konkretnie wchodzi w zakres ulgi podatkowej. Problem polega na tym, że sam zakup rur, zaworów czy sterowników nie gwarantuje automatycznie prawa do odliczenia wszystko zależy od tego, czy dany element figuruje w wykazie materiałów budowlanych objętych ulgą termomodernizacyjną.

- Warunki ulgi termomodernizacyjnej

- Kwalifikowane wydatki na ogrzewanie podłogowe

- Jak zgłosić odliczenie w zeznaniu podatkowym?

- Czy ogrzewanie podłogowe można odliczyć od podatku?

Warunki ulgi termomodernizacyjnej

Ulga termomodernizacyjna stanowi jedną z najbardziej atrakcyjnych form wsparcia dla osób realizujących przedsięwzięcia zmierzające do poprawy efektywności energetycznej budynków mieszkalnych. Aby skorzystać z tego odliczenia, podatnik musi być współwłaścicielem lub właścicielem budynku mieszkalnego jednorodzinnego i posiadać tytuł prawny do tego obiektu bez tego warunku nawet najwyższe rachunki za materiały nie otworzą drogi do ulgi. Istotne jest, że przepisy nie wymagają, by cały budynek był nowy wystarczy, że przedsięwzięcie termomodernizacyjne dotyczy konkretnego obiektu, w którym podatnik ma prawo własności lub współwłasności.

Prawo do odliczenia powstaje w momencie poniesienia wydatku, przy czym za datę poniesienia kosztu uznaje się dzień wystawienia faktury lub rachunku dokumentującego zakup. Podatnik może odliczyć kwotę przekazaną na realizację przedsięwzięcia termomodernizacyjnego od podstawy opodatkowania, co oznacza zmniejszenie dochodu stanowiącego podstawę obliczenia podatku dochodowego. Wysokość odliczenia nie jest limitowana procentowo, lecz w praktyce ograniczona wartością faktycznie poniesionych kosztów kwalifikowanych pod warunkiem, że wszystkie zakupione elementy znajdują się w wykazie określonym przez rozporządzenie wykonawcze.

Podstawę prawną ulgi stanowi art. 26h ustawy o podatku dochodowym od osób fizycznych, natomiast katalog wydatków kwalifikowanych precyzuje rozporządzenie Ministra Inwestycji i Rozwoju z dnia 21 grudnia 2018 r. w sprawie określenia wykazu rodzajów materiałów budowlanych, urządzeń i usług związanych z realizacją przedsięwzięć termomodernizacyjnych. To właśnie załącznik do tego rozporządzenia stanowi kluczowy dokument, którym należy się kierować przy ocenie, czy konkretny wydatek podlega odliczeniu. Bez sprawdzenia tej listy podatnik ryzykuje, że jego odliczenie zostanie zakwestionowane przez urząd skarbowy podczas ewentualnej kontroli.

Warunkiem koniecznym jest udokumentowanie wszystkich wydatków fakturami wystawionymi przez podmioty prowadzące działalność gospodarczą w zakresie wytwarzania lub sprzedaży materiałów budowlanych. Faktury muszą zawierać szczegółowy opis zakupionych towarów lub wykonanych usług, umożliwiający weryfikację, że dany element wchodzi w skład przedsięwzięcia termomodernizacyjnego. Brak odpowiedniej dokumentacji skutkuje niemożnością dochodzenia prawa do ulgi, nawet jeśli faktycznie doszło do wymiany systemu ogrzewania na bardziej efektywny energetycznie.

Kwalifikowane wydatki na ogrzewanie podłogowe

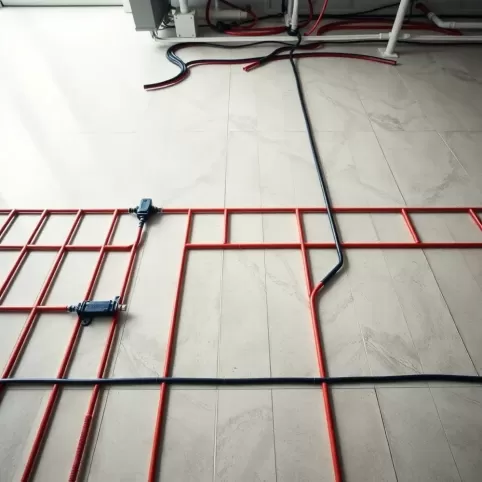

System ogrzewania podłogowego składa się z kilku zasadniczych grup elementów, z których każda podlega osobnej ocenie pod kątem kwalifikowalności do ulgi termomodernizacyjnej. Pierwszą stanowią przewody rurowe rury distribucyjne systemu ogrzewania podłogowego, w tym rury z tworzyw sztucznych wielowarstwowych, znajdziemy w wykazie materiałów budowlanych objętych ulgą, ponieważ stanowią integralną część instalacji grzewczej wpływającej na efektywność energetyczną budynku. Warto zwrócić uwagę, że chodzi o rury przeznaczone do transportu czynnika grzewczego w zamkniętym obiegu, a nie dowolne przewody sanitarne.

Druga kategoria obejmuje osprzęt regulacyjny i sterujący, taki jak zawory termostatyczne, głowice termostatyczne oraz układy sterowania z inteligentną kontrolą temperatury. Elementy te pozwalają na precyzyjne zarządzanie pracą systemu ogrzewania, co bezpośrednio przekłada się na zmniejszenie zużycia energii cieplnej w budynku. Rozporządzenie wyraźnie wymienia tego typu urządzenia jako kwalifikowane do odliczenia, ponieważ ich zastosowanie stanowi jeden z fundamentów poprawy efektywności energetycznej w ramach termomodernizacji.

Trzecia grupa to materiały izolacyjne stosowane podczas instalacji systemu ogrzewania podłogowego płyty izolacyjne, maty termoizolacyjne oraz warstwy ochronne układane przed ułożeniem wylewki. Ich obecność w wykazie ulgi termomodernizacyjnej wynika z faktu, że właściwa izolacja termiczna podłogi minimalizuje straty ciepła do gruntu lub stropu nad piwnicą, co zwiększa ogólną sprawność instalacji grzewczej. Bez odpowiedniej izolacji nawet najnowocześniejszy system ogrzewania podłogowego nie osiągnie deklarowanej efektywności.

Natomiast panele podłogowe, płytki ceramiczne czy inne wykończenia wierzchnie nie są objęte ulgą termomodernizacyjną stanowią one wykończenie powierzchni podłogi, a nie element wpływający na parametry techniczne systemu ogrzewania. Podobnie elektronika sterująca w postaci zaawansowanych systemów smart home, która wykracza poza podstawową regulację temperatury, może nie zostać zakwalifikowana jako wydatek termomodernizacyjny, jeśli jej główna funkcja wykracza poza bezpośrednie zarządzanie systemem grzewczym.

Aby upewnić się co do kwalifikowalności konkretnego wydatku, należy przed zakupem porównać opis produktu z pozycjami wymienionymi w załączniku do rozporządzenia. W przypadku elementów na granicy kwalifikowalności warto zasięgnąć opinii specjalisty ds. efektywności energetycznej lub zwrócić się do producenta systemu ogrzewania o potwierdzenie, czy dany produkt figuruje w wykazie materiałów objętych ulgą.

Jak zgłosić odliczenie w zeznaniu podatkowym?

Po zrealizowaniu przedsięwzięcia termomodernizacyjnego i zebraniu wszystkich faktur dokumentujących wydatki kwalifikowane, podatnik składa zeznanie roczne na formularzu PIT. W zeznaniu za rok podatkowy, w którym poniesiono wydatki, należy wykazać ulgę termomodernizacyjną w odpowiedniej pozycji formularza dokładna lokalizacja zależy od wersji formularza obowiązującej w danym roku, lecz zazwyczaj jest to załącznik oznaczony symbolem ulgi termomodernizacyjnej. Kwota odliczenia nie może przekroczyć faktycznie poniesionych wydatków udokumentowanych fakturami.

Do zeznania podatkowego nie trzeba załączać kopii faktur, lecz należy je przechowywać przez okres co najmniej pięciu lat na wypadek kontroli skarbowej. Urząd skarbowy może zażądać przedstawienia dokumentacji potwierdzającej prawo do odliczenia, a brak odpowiednich dowodów skutkuje koniecznością zwrotu nienależnie odliczonej kwoty wraz z odsetkami. Warto zatem zadbać o uporządkowanie faktur według daty zakupu i kategorii ułatwi to ewentualną weryfikację.

Podatnik może odliczyć wydatki z tytułu ulgi termomodernizacyjnej w pełnej wysokości, lecz wyłącznie do wysokości dochodu osiągniętego w danym roku podatkowym. Oznacza to, że jeśli suma wydatków kwalifikowanych przekracza roczny dochód, nadwyżkę można odliczyć w kolejnych latach, maksymalnie w okresie trzech lat, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek. Mechanizm ten pozwala na pełne wykorzystanie ulgi nawet przy niższych dochodach w danym roku.

W sytuacji, gdy budynek stanowi współwłasność kilku osób, każdy ze współwłaścicieli może odliczyć wydatki proporcjonalnie do swojego udziału własności, pod warunkiem że poniósł faktyczne koszty udokumentowane fakturami wystawionymi na jego dane lub na wspólny rachunek. Współwłaściciele mogą też podzielić odliczenie w proporcji innej niż udziały, jeśli przedstawią stosowne porozumienie wymaga to jednak zachowania odpowiedniej dokumentacji potwierdzającej ustalenia między stronami.

Czy ogrzewanie podłogowe można odliczyć od podatku?

Czy wydatki na ogrzewanie podłogowe można odliczyć od podatku?

Tak, jeśli instalacja ogrzewania podłogowego stanowi przedsięwzięcie termomodernizacyjne i wszystkie zakupione elementy figurują w załączniku do rozporządzenia, można je uwzględnić w ramach ulgi termomodernizacyjnej.

Jakie konkretne wydatki kwalifikują się do ulgi termomodernizacyjnej?

Do kosztów kwalifikowanych zalicza się między innymi rury i kształtki hydrauliczne, zawory, regulatory temperatury, sterowniki oraz panele podłogowe będące częścią systemu ogrzewania, o ile zostały wymienione w załączniku do rozporządzenia.

Czy muszę być właścicielem budynku, aby skorzystać z ulgi?

Wystarczy posiadać tytuł prawny do budynku współwłaściciel jednorodzinnego budynku mieszkalnego również może skorzystać z ulgi, o ile przedsięwzięcie dotyczy tego budynku.

Jakie dokumenty muszę zgromadzić, aby potwierdzić prawo do odliczenia?

Niezbędne są faktury lub rachunki za zakupione materiały i usługi, dokumentacja techniczna systemu ogrzewania, dowody płatności oraz deklaracja podatkowa, w której wskazujesz ulgę termomodernizacyjną.

Czy mogę odliczyć całość wydatków, czy tylko część?

Odliczeniu podlegają wyłącznie wydatki wymienione w załączniku do rozporządzenia. Jeśli dany element nie jest ujęty w wykazie, koszt ten nie może być rozliczony w ramach ulgi. Ulga stanowi określony procent wydatków kwalifikowanych, nieprzekraczający rocznego limitu.

Gdzie mogę sprawdzić aktualny wykaz materiałów objętych ulgą?

Aktualny wykaz znajduje się w załączniku do rozporządzenia z dnia 21 grudnia, publikowanym w Dzienniku Ustaw oraz na stronie internetowej Ministerstwa Finansów. Można też zasięgnąć porady u doradcy podatkowego.